ÀÔÀ΃¼¿¨¢Š §ô¢Šô¼âú ¢ŸúÁÝãñü¤ö âÜ¥¤ ÝãêÄÝïƒæâä £µúãçú¡Õ¥Ù £Óƒ¼âÖçÕâú ¤öÇÐâä ê샟çÕ ¯ëâ¡ñö ¤¡âöÇì. (£Óê½ é˜¡°ƒóóÛáÖ¡Ûƒó)

¿»âö£Óƒ¼âÖ(¯°âö ó¼úå)çÕâä ƒ¼¿¨¢Š §ô¢Šô¼¢À ÇŠúî ¢ŸúÁÝãñü¤ö âÜ¥¤ ¤öÇÐ⣠Çì¥Ø ǺƒŸ°ƒ ¯ëâ¡ñö ¤¡âöÇì. ƒ¼¿¨¢Š ô¼ñÛâú ¯Ì¤þû°¡Û ¿Ì§á⣠Çì¥Ø ¢üàÙúüÇô °£¢Šâú ¥¥êί°óÚâä ûÔê½çúÝã ÑÏ¿Û¢À¥ÙÇì. Ýæ¯È £Óƒ¼âÖçÕ⤠ƒ¼¿¨¢Š ô¼ñÛ ¥¥êÎÝåêÎñö â«âï⤠¤Ø¡¡â£ éðñöúÄ ¢åÇì.

ú—âÓ â■¢Š ¤¡úÒ¢À ¯ÀâåçúƒŸ âøÇô ô¼ñÛ 1ÇŠÇÓ çÕƒŸ¯ÀÇô ¤þ¢Š(¯´¯À£µ¯Â¤þ, âÆô¼ñÃ, â₤ñª¤þ, âÖç¢ô¼¥¥ çŸ) 1000¡¡¢½ÝŸê— â■ƒæ ¯Ì¤þ û°¡Û¡Î úØ ¥— âøÇì. âä ¤þ¢Šâä 1000¡¡¢½â£ °îƒºÇì¡Õ ô¼ñÛ ¢ŸúÁÝãñü¤ö¡Î âÜ¥¤(¿äâÜ¥¤§û ¥íÝï¤Ø£õâå)úÄƒÔ úîÇì.

£Óâ«â¡ñö â䢊úüÇô ¯ë⣠¿Ìê—úüÝã âÏúÄ ƒ¼¿¨£Ó¢Š¤þâý¡¡éÙ ûÔ¯Àñö âöêÊúüÇô Ý¡êÑÇì.

¢ŸúÁÝãñü¤ö âÜ¥¤ÝãêÄ Ýïƒæ '£µúã'

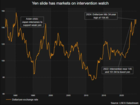

ÀÔÀ΃¼¿¨¢Š §ô¢Šô¼âú ¢ŸúÁÝãñü¤ö âÜ¥¤ ÝãêÄâä çúÇô Ýïƒæâä ú— 1000¡¡¢½¢À¥Ù 1500¡¡¢½â¡ñö âö£µçàÇì. (âÖñà Ýãà¿âÓêʤö)

25âü Ýãà¿âÓêʤö¯À ¿ÔúËúî '2019°ã ¥¥¿»¯°êʃà'¢À ç«¡È¡Õ, ƒ¼¿¨¢Š ô¼ñÛâú ¢ŸúÁÝãñü¤ö âÜ¥¤ ÝãêÄâä çúÇô Ýïƒæâä ú—úÁ 1000¡¡¢½¢À¥Ù 1500¡¡¢½â¡ñö ¢â¡ËÇì.

£Ó§ú ¯´¯Â£µ¯Â¤þ(úîçç 800¡¡¢½)¡Î ê΢Éúü¡Õ ¯½êΡΠ¿ß⣠¥— âøÇô â₤ñª¤þ, ¤¡úÒñÃ çŸ ô¼ñÛâ₤ê—¤þâú úîçç¯À ⫃Ÿ Ýーâú ƒŸñꢷâä ¡¿ƒØÇì. ûŠç̯Àƒæâä 4000¡¡¢½âö ô¼ñÛâú ¯Ì¢š ¯´¯À£µ¯Â¤þ¡Î ê΢Éúü¡Õ ¢˜¯È 200¡¡¢½(1000¡¡¢½-800¡¡¢½)¡¡ ¯½êίÀ ¯ÀÇèúüÝã ÑÏ¿Û.

ÝãâÓ¤öÇô "¤þ¢ŠâöêÊâä ¯ÀÇèúî ô¼ñÛâ₤ê—¤þ¡Î ú—§úàÙúü¯Ú, Ýーâú ¢ŸúÁÝãñü¤ö âÜ¥¤ ¤öÇÐ⣠êì¢ˋêøÝã âÏúå"âäѵ¯Ú úÔÇì.

âäñ₤úî êÑáÀñö 1500¡¡¢½ÝŸê½ ¢ŸúÁÝãñü¤ö âÜ¥¤úüê— ƒòƒóçç â■ƒæ ¯Ì¤þ âöêÊ¿ßÇôÇì.

âü¯Â¢À¥Ý ƒ¼¿¨¢Š ô¼ñÛâú £Óâ«£Ó¢Šâ£ ¡ñ¯ÖÇìÇô êÎçç ûŠê—¡Î àáéÞ§ûé¯Çô ¯ë ƒóÇü°áÇô §û¯Âçç âøÇì. âä¢À ÝãâÓ¤öÇô ƒ¼¿¨ ô¼ñÛâú £Óâ«â䢊 ¿Ìê—¢ë ¯■ñûúÄ Ý¿¥¥û£¯º úªâú¡Î ê½úÁ, ¢ûúÄ °£ ¯■¡ÛÀʯ´çѿ̃à⣠¡ÑñûúØ ¯Òà¿âäÇì.

£Óâ«£Ó¢Š ¢ˋê—¯À â«â¤ ¢˜Ý¡¯°¿Ô¡þâ« ƒ¼¿¨¢Š ô¼ñÛ⤠¥íÝï¤Ø£õâå ó₤ñò ÇŠ£µ¢À¥Ù ê΢ÉúîÇì.

ƒó¢ÿñ₤ çŸâ₤, ¢ŠêÎ, ¤ö£»¢˜ñÃâ₤¡Î ô¼ñÛ¢˜ñÃñö óú¡éúÔ⣠ÑÏ Ý°éŠ¥¥¯À ¤ö¯ºçàÇì. ¯Ìâ₤ ÇŠ§é çŸâ₤ çŸâ£ ô¼ñÛ¢˜ñÃñö £Ó¢ŠúÄ °ñ⤠¥¥âý(¡ÛéëÇÓ 63¢½, é¤ñô¥¥âý)⣠⫢Š¿ßÇô £Óñò¡Î ¿Ìê—úüÝã âÏúÄ¥ÙÇì.

çŸâ₤ÀʯÌâ₤¡Î àËúíúî ¯ÀôË¥Ûâ₤êÎú¯â¤ óú¡éâÖ¢À¯å ݰ銥¥ ¯º¥¥¯À ¯ÀÇèúü°ˆ, 100% çŸâ₤ êøâ₤âú ¯Ì¢š¢È ݰ銥¥ ¯º¥¥ Ýì¯é¯À ¿äàÚúî £µéôÇì. Çì¡¡ âä¿ä ¯°¤¯¥Ø¤þ¥¥¯À ¤ì⤠çŸâ₤¢À ÇŠúÄ Ý°éŠ¥¥¡Î ¤ö¯ºúØ ¯Ì¢š 'âäêÔ¯º¥¥' ¥Øê—¯À ¿Ô£»úîÇì.

ÝãâÓ¤öÇô "óú¡éâÖ¢À¯å ݰ銥¥¡Î ¯º¥¥úüÇô ¯Ì¢š úÄÇÓ ¿¯ñÛ¢À ÇŠúî ¯°¥Ø¥¥ƒæ⤠¯½êÎúüÇô ¿Ì§áâ¡ñö âäêÔ¯º¥¥¡Î ¿Ìê—úØ ¢¿êÊ"âäѵ¯Ú úÔÇì. ú—âÓ ¯ÀôË¥Ûâ₤êÎú¯ óú¡éâÖ¢À ݰ銥¥¡Î ¯º¥¥úØ ÑÏ àËúí¤Å çŸâ₤ ¿¯ñÛ¢À ÇŠúî ¯°¥Ø¥¥ƒæ⤠¯½êÎúü¯Ú âøÇì.

â䢪çà Ýã¤öÝï¤öéë ¢š¥Ý ¯½êÎ ¿ßÇôÇì

ÀÔÀÎâ䢪çà Ýã¤öÝï⣠¢š¥Ý ¯½êÎúüççñü Ýã¤öÝï ¯½êÎ¥½¥Ù¯À êÑêÊçàÇì. (âÖñà Ýãà¿âÓêʤö)

Ýã¤öÝï ê—ûã £Óƒ¼¢˜çç(¯º¥¥Ýã¯È)¢À Ýã¤öÝï ¯½êÎúîçç¡Î °î¯Í⣠¯Ì¢š, ¯½êοßê— ¡½úî Ýã¤öÝï⤠1°ã¯È â䢪¯½êίÀ ¯ÀÇèúÄ ê½Çì. ú—âÓÇô ¯Â £Óƒ¼¢˜çç¢À ê—ûãúî Ýã¤öÝï¤öéë ¢š¥Ý ¯½êÎçúÇô ¯Ò£õ¿»â£ ç«¡È¯Ú âøÇôçË, ƒíâ¡ñÅ â䢪çà Ýã¤öÝï¤öéë ¢š¥Ý ¯½êÎçàÇì.

âäàá °ý⤠Ýã¤öÝï ¯½êÎúîçç °£¢À¥Ù ¯Â £Óƒ¼¢˜çç¢À ê—ûãúî Ýã¤öÝïâä ¯½êÎçàÇì.

ÝãâÓ¤ö ¯■¯ÒâÖÇô "â䢪çà Ýã¤öÝï⣠¢š¥Ý ¯½êÎúüççñü Ýã¤öÝï ¯½êÎ¥½¥Ù¡Î êÑêÊúÄ, 10°ã â䢪¯½êÎ Ýã¯È°£ ƒàêÊâ«â¡ñö Ýã¤öÝï⣠¯½êοß⣠¥— âøççñü ê—¢½úüñêÇô ¯ë"âäѵ¯Ú ¿Áú«Çì.

¯■¥¥¿» âÏ¿ï£Ó¿■¢À ÇŠúî '銯Úû°¤Å' ÝãêÄÝïƒæâä ¿ºÝï ûø¯Úƒæâú 20%¢À¥Ù 30%ñö ¢â¡ËÇì. ¯■¥¥¿■âú êѣӯïº ¿■êùâú àÛê¾â£ ƒ·â¤ ¯Ì¢š úÁêÊû£âä Ýïâ■â« êÎâÓ¡Î ¤ö¯ºúü¯Ú, âä¡Î âäúÁúÔ⣠ÑÏ ú■£Ó¥ØûÔ¡Î ¡Õúü¯å úüÇô êÎççÇì.

銯Úû°¤Å §û °°¤öúØ Ýïƒæ⣠¢û¡¯ çËÇô §úࢥ¤âä ƒ½ÇìÇô ê—â«¢À¥ÙÇì. ¯■¥¥¿» âÏ¿ïúÁâÏ¢À ÇŠúî 銯Úû°¤ÅÀÊú■¿º¢Àçç ¤ØÝ¡, ¯■¥¥£Ó¿■ â«¿Ô¯ú¥—¯À ê—¥Æâ«â¡ñö ÇûƒŸ°ˆ¯Ú âøÇì. êʤö¢À ç«¡È¡Õ, ¯■¥¥£Ó¿■ â«¿Ô¯ú¥—Çô 2016°ã 2187¯ú¢À¥Ù 2017°ã 2721¯ú, ê—°ÙúÄ 3376¯úÝŸê— ¢ûѺÇì.

¢ç¥¥ÀÊêԥأӃ¼âÖ, ¢ˋúÁ¯Ç çŸâú ¯Ì¿äúî âÏ¿ïúÁâÏ çŸ¢À ÇŠúÄ ¿■úÁ ç¢Ýã, ¯Ã¯º çŸ êÊ£µâ£ ô■âÜúÄ éŠ¯Úû°¤Åâä ¡ÕêÎçàÇì. ¤£¤ö(ê¼úØ)¥¥¯■¢À ¥°áÀçà ¿■áÂêÑ£Ó§èâúâÏ¢½à¡ §èâú¡Î éŠúÄ ¡Õê΢ˋ¤ö¯À ¯ÃêÊçàÇì. ÇÉ, 銯Úû°¤Åâä ¡ÕêÎ çúǾѵçç ¯■ñû ¤öêñ ¥¥ƒæ çŸâ¤ ¿■áÂâÖ¢À¯å ¯ÌêÊÀʯÚê—çàÇì.

Ý¿êίéñÀ âÖñà êÎÇŠñö ƒà êø¡Õ 30âü¡ÑÇì ¯ºéôñà 'áÓáÓ'

ÀÔÀΰ£Ý¿¿»âöâä Ý¿¢É¢À ó₤¥—¯■¯Òâö¯ºâú ¯éñÀ¯À ÇÐÝð âÖñáΠêÎÇŠñö êÎûãúüê— ƒòâ¡¡Õ úî Çß¡ÑÇì ¯ºéôñïÀ ¤ö¯ºçàÇì. (âÖñà Ýãà¿âÓêʤö)

ú—âÓ ¯éêøâÖ ÑúÇô °£Ý¿¿»âöâä Ý¿¢É¢À âøÇô ó₤¥—¯■¯Òâö(¿»âö)¯ºâú Ý¿êίéñÀ °£¢ˆ, êÊ£µ¯À¯ï £õûã¿Ì¿» çŸâä ÇÐÝð âÖñáΠ¯º¥¥ÇÓÝ¿¢À êÎûãúÄƒÔ úîÇì. âÖñáΠêÎûãúüê— ƒò¯é°ˆ ¯éê±â¡ñö âÜ¥¤úÔ⣠Ñˋ ûøÇŠ 1ƒÿ¢½ úîçç¢À¥Ù 500~7000¡¡¢½âú ¯ºéôú˯À 1à¡ ¤ö¯ºçàÇì.

Ýæñ₤°ˆ ¯ºéôñà ¤ö¯º¯À 1à¡¡¡ ¯ÀÇèúüÇ줡Çü âäñ₤úî âú¿¨âäúÁ⣠ÇФ¡úüÝ𠃟ñóÇìÇô ê—â«âä ¡¿ƒØÇì. ¯ºéôñà ¤ö¯ºÝïƒæçç éˋ¯å °ñƒó ¯éƒæâú ¯º¥¥¯À ¢¿£µçè Ñˋ ¯ºéôñá¡ °£¯Ú âÖñáΠêÎûãúüê— ƒòÇô £Óñòçç §è§èáÀ ƒò¯å ¿Ô£»úÄ ¢åǽ ¯ëâ¡ñö ƒùñêê°Çì.

ƒíâ¡ñÅ ûøÇŠ 3ƒÿ¢½ úîçç¢À¥Ù âÖñáΠêÎûã ÑúÇô ¤¡¢üúØ ÑÏÝŸê— 500~7000¡¡¢½âú ¯ºéôñáΠ30âü¡ÑÇì ¿ï¤¿ ¤ö¯ºúØ ¥— âøççñü êÎçç¯À ¯°óÚçàÇì.

Ñú ¢šà¡¯éñÀ¡Î éŠúÄ Ý¿°£êÑ¥¥¤öÇÐâä 50% âäúüñö ¯´¥ØúüÇô ¯Ì¢š, °°¥¥âú¿¨âÖ¯À êÊÇÓúî £Óƒ¼¡þâ« çŸ êÑ¥¥à¡úú âúçç¯À ƒ½ÇìÇô êÀ⣠âåê¾úüê— ƒòâ¡¡Õ êÑ¥¥êуÁÀÊÝ¿êÑ¿» ú»éû⣠¤öÇÓúü¯å ¿ßÝã âÏúî ¯ëâ¡ñö ¤¡¯Ú §úêºÝë¥ÆâÖ¡Î ÝãêÄâ¡ñö ¯º¥¥çàÇì.

Ý¿¢ÉâÖñà ¥—ê»ÀÊêÎûã ÑúÇô £µàÈúíâúâ»ô¼ ¯°§û¢À ç«Ñµ ¢ÉÝ¿¯º¥¥Ýã¯■¯º úªâú¯À ê½úÁ êÔâä¯é°ˆ, ÝãâÓ¤ö(ÑúÇô Ý¿¥¥û£)¢À ¥¥¿»úÄ¥Û êºâúâ»ô¼¡Î ê½úÁúÔ⣠Ñˋ, úÄÇÓ ¤ö¤Å⣠ê΢Éúî ¥¥¿¨êÑ£Ó ¯Ã¯ºéŠê—(¤ö¤Å ¯Ã¯ºéŠê—)¯À úТŠçàÇì.

úÄ¢Éóá¯Ô âÆ¢½âú éÞê¼Ýï úîççƒæ⣠¯Ò£õúØ ÑÏ ûîÝߢˋƒæâú ¿■âÏ¢À 'Ý¿°£¢À¥Ù ¯º¥¥çúê— ƒòÇô Ý¿¢É¢À¥Ù ê—Ýß¿ßÇô Ýìñö¥ØçÌ'âä ó¼úåçàÇì.