æä°ĒĄ» øšµĪ ĆęĮ·½ĆŲ ±Ł·Ī”¤ĄŚ³ąĄå·Į±Ż ½ÅĆ» “ė»óĄŚ“Ā ¾óø¶ø¦ ¹ŽĄ» ¼ö ĄÖĄ»±ī?

ĄĻ“Ü ±Ł·ĪĄå·Į±ŻĄŗ ¼Ņµę°ś °”±øæų ¼ö, Ąē»źæ” µū¶ó Įö±Ž¾×ĄĢ “Ž¶óĮų“Ł.

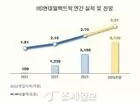

Ąå·Į±Ż »źĮ¤øšĒüĄ» ŗøøé “Üµ¶°”±øĄĒ °ęæģ ĆÖ“ė 150øøæųĄ» Įö±Ž¹Ž°Ō µĒ“Āµ„, ¼ŅµęĄĢ 400øøæų攼 900øøæųĄĪ “ܵ¶°”±ø°” ĄĢæ” ĒŲ“ēĒĻ“Ā °ĶĄ» ¾Ė ¼ö ĄÖ“Ł.

¼ŅµęĄĢ 400øøæų ĄĢĒĻ ±ø°£æ”¼± ¼ŅµęĄĢ ³·Ą»¼ö·Ļ Įö±Ž¾×µµ ³·¾ĘĮöøē, 900øøæų ĄĢ»ó ±ø°£æ”¼± ¼ŅµęĄĢ ³ōĄ»¼ö·Ļ ±Žæ©¾×ĄĢ ³·¾ĘĮų“Ł.

Įļ, ±Ł·ĪĄå·Į±ŻĄŗ ¼ŅµęĄĢ Ąū“Ł°ķ ĒŲ¼ Įö±Ž¾×ĄĢ ¹«Į¶°Ē ø¹¾ĘĮö“Ā °ĶĄĢ ¾Ę“Ļ¶ó, ¾ī“Ą Į¤µµ ¼ŅµęĄĢ ĄÖ¾ī¾ß Įö±Ž¾×ĄĢ “Ć¾ī³Ŗ“Ā ±øĮ¶ø¦ °®°ķ ĄÖ“Ł“Ā °ĶĄĢ“Ł. ¼ŅµęĄĢ ø¹Ąŗ ĄĢµéĄĢ “õ ø¹Ąŗ Ąå·Į±ŻĄ» ¹Ž¾Ņ“Ł°ķ ĒץĒĒĻ“Ā ¹ĪæųĄĪĄĢ Į¾Į¾ ¹ß»żĒĻ“Ā ĄĢĄÆ°” ĄĢ °°Ąŗ ±Ł·ĪĄå·Į±ŻĄĒ ±øĮ¶ø¦ ĄĢĒŲĒĻĮö øųĒŲ¼“Ł.

Ȭ¹śĄĢ°”±øĄĒ °ęæģ ¼ŅµęĄĢ 700øø~1400øøæųĄĻ ¶§ °”Ąå ø¹Ąŗ 260øøæųĄ» ¹Ž“Ā“Ł. øĀ¹śĄĢ°”±ø“Ā 900øø~1700øøæų ±ø°£ĄĻ ¶§ Įö±Ž¾×ĄĢ 300øøæųĄø·Ī °”Ąå ø¹“Ł.

ĄŚ³ąĄå·Į±ŻĄĒ °ęæģ“Ā ĄŚ³ą 1ĄĪ“ē ĆÖ“ė 70øøæųĄ» Įö±Ž¹ŽĄ» ¼ö ĄÖ“Ł. Ȭ¹śĄĢ°”±ø“Ā ¼ŅµęĄĢ 2100øøæų ¹Ģøø±īĮö ĆÖ“ėĮö±Ž¾×ĄĪ 70øøæųĄ» ¹ŽĄ» ¼ö ĄÖĄøøē ±× ±ø°£Ą» ³Ń¾ī°”øé Įö±Ž¾×ĄĢ ĮŁ¾īµē“Ł. øĀ¹śĄĢ°”±øĄĒ °ęæģ ĆŃ¼Ņµę 2500øøæų ¹Ģøø±īĮö“Ā 70øøæųĄ» ¹ŽĄ» ¼ö ĄÖ“Ł.

¾Ęæļ·Æ Ąē»źĄĢ 1¾ļ4000øøæų ĄĢ»óĄĢ¶óøé ±Ł·Ī”¤ĄŚ³ąĄå·Į±Ż øšµĪ Įö±Ž¾×ĄĒ 50%°” °Ø¾×µČ“Ł“Ā Į”µµ ĄÆ³äĒŲ¾ß ĒŃ“Ł.

ĄĢĮ¦ °”±øŗ°·Ī ¾ī¶»°Ō Ąå·Į±ŻĄĢ °č»źµĒ“ĀĮö æ¹ø¦ µé¾ī ±øĆ¼ĄūĄø·Ī ¾Ė¾ĘŗøĄŚ.

| “ܵ¶°”±ø °č»ź¹ę¹ż |

“ܵ¶°”±ø“Ā æ¬ 2000øøæų ¹ĢøøĄ» ¹śøé¼ Ąē»źĄĢ 2¾ļæų ¹ĢøøĄĪ °ęæģ ±Ł·ĪĄå·Į±ŻĄ» ¹ŽĄ» ¼ö ĄÖ“Ł.

Įö±Ž¾×ĄĢ ¾óø¶ĄĪĮö °č»źĒĻ·Įøé ±āŗ»ĄūĄø·Ī ¼ŅµęĄ» øÕĄś °č»źĒŲ¾ß ĒĻ“Āµ„, ¼ŅµęĄĒ Į¾·łæ” µū¶ó °č»ź¹żĄĢ “Łø£“Ł.

±Ł·Ī¼ŅµęĄĒ °ęæģ ŗń°ś¼¼ ¼ŅµęĄ» Į¦æÜĒŃ 'ĆѱŽæ©'°” »źĮ¤ ±āĮŲĄĢ µČ“Ł. ½Äŗń³Ŗ ĄŚ°”æīĄüŗøĮ¶±Ż, ĄŚ³ą ŗøĄ°¼ö“ē µī ŗń°ś¼¼ ¼ŅµęĄŗ ĆѱŽæ©æ” Ę÷ĒŌµĒĮö ¾Ź“Ā“Ł.

ĆѱŽæ©øø Į¤Č®Č÷ ¾Ėøé ¾óø¶ø¦ Įö±Ž¹Ž°Ō µĒ“Ā Įö“Ā Ąå·Į±Ż »źĮ¤Ē„(±ā»ē ĒĻ“Ü ¹č³Ź ŬøÆ)·Ī °£“ÜČ÷ ¾Ė ¼ö ĄÖ“Ł.

æ¹ø¦ µé¾ī Ąē»źæä°ĒĄ» ĆęĮ·ĒŃ ĆѱŽæ©°” 800øøæųĄĪ ±Ł·ĪĄŚ°” ĄÖ“Łøé, Ąå·Į±Ż »źĮ¤Ē„æ” µū¶ó 150øøæųĄĒ ±Ł·ĪĄå·Į±ŻĄ» ¹ŽĄ» ¼ö ĄÖ“Ł.

±Ł·Ī¼Ņµę°ś »ē¾÷¼ŅµęĄĢ ĒŌ²² ĄÖ“Ā °ęæģ攓Ā Į¶±Ż ŗ¹ĄāĒĻ“Ł. »ē¾÷¼Ņµę攓Ā ¾÷Į¾ŗ° Į¶Į¤·ü(ØéĘķ ĀüĮ¶)ĄĢ ĄūæėµĒ±ā ¶§¹®ĄĢ“Ł.

æ¹ø¦ µé¾ī A¾¾°” ¼Ņøž÷Ą» ĒĻøé¼ 800øøæųĄ» ¹ś°ķ ±Ł·Ī¼Ņµę(ŗń°ś¼¼ ¼Ņµę Į¦æÜ)Ąø·Ī 300øøæųĄ» ¹ś¾ś“Ł°ķ Ä”ĄŚ.

¼Ņøž÷ĄĒ °ęæģ 30%ĄĒ ¾÷Į¾ŗ° Į¶Į¤·üĄĢ ĄūæėµĒ±ā ¶§¹®æ” 800øøæųæ” 30%ø¦ ĄūæėĒĻøé ĆÖĮ¾ »ē¾÷¼ŅµęĄŗ 240øøæųĄĢ µČ“Ł. ±Ł·Ī¼Ņµę 300øøæų°ś »ē¾÷¼Ņµę 240øøæųĄ» ĒÕÄ”øé 540øøæųĄĢ µĒ±ā ¶§¹®æ” »źĮ¤Ē„æ” µū¶ó ±Ł·ĪĄå·Į±Ż 150øøæųĄ» Įö±Ž¹ŽĄ» ¼ö ĄÖ“Ā °ĶĄĢ“Ł.

| Ȭ¹śĄĢ°”±ø °č»ź¹ę¹ż |

Ȭ¹śĄĢ°”±ø“Ā ĆŃ¼ŅµęĄĢ 3000øøæų ¹ĢøøĄĢ°ķ Ąē»źĄŗ 2¾ļæų ¹ĢøøĄĢ¾ī¾ß ±Ł·ĪĄå·Į±ŻĄ» ¹ŽĄ» ¼ö ĄÖ“Ł. 橱ā¼ ¹čæģĄŚĄĒ ¼ŅµęĄŗ 300øøæų ¹ĢøøĄĢ¾ī¾ßøø Ȭ¹śĄĢ°”±ø·Ī ĄĪĮ¤µČ“Ł. ¹čæģĄŚ ¼ŅµęĄĢ 300øøæųĄ» ³ŃĄøøé ¹Ųæ” ĄÖ“Ā øĀ¹śĄĢ°”±ø °č»ź¹żĄø·Ī ĄĢµæĒĻĄŚ.

æ¹ø¦ µé¾ī ĮÖ ¼ŅµęĄŚĄĒ ±Ł·Ī¼ŅµęĄĢ 1200øøæųĄĢ°ķ ¹čæģĄŚĄĒ ±Ł·Ī¼ŅµęĄĢ 100øøæųĄĢ¶óøé ĄĢ °”±ø“Ā Ȭ¹śĄĢ°”±ø·Ī ĄĪĮ¤µĒ°ķ, ĆŃ¼ŅµęĄŗ 1300øøæųĄĢ±ā ¶§¹®æ” »źĮ¤Ē„æ” µū¶ó 260øøæųĄĒ ±Ł·ĪĄå·Į±ŻĄ» ¹ŽĄ» ¼ö ĄÖ“Ł.

ĒĻĮöøø ±Ł·Ī¼Ņµę°ś »ē¾÷¼ŅµęĄĢ ĒŌ²² ĄÖ“Ā °ęæģæĶ ĄŚ³ą°” ĄÖ“Ā °ęæģ“Ā “Łø„ ¹ę¹żĄø·Ī °č»źµČ“Ł.

æ¹ø¦ µé¾ī Ą½½ÄĮ”Ą» æīæµĒĻ“Ā A¾¾ĄĒ ¼öĄŌ±Ż¾×ĄĢ 3000øøæų, ¹čæģĄŚĄĒ ±Ł·Ī¼ŅµęĄĢ 200øøæųĄĢøé¼ ŗĪ¾ēĄŚ³ą°” 2øķĄÖ“Ł°ķ ĒŲŗøĄŚ.

Ą½½ÄĮ”¾÷ĄĒ Į¶Į¤·üĄŗ 45%ĄĢ±ā ¶§¹®æ” A¾¾ĄĒ ¼öĄŌ±Ż¾× 3000øøæųæ” 45%ø¦ ĄūæėĒŃ µŚ ¹čæģĄŚĄĒ ±Ł·Ī¼Ņµę 200øøæųĄ» “õĒĻøé ĆŃ¼ŅµęĄŗ 1550øøæųĄĢ µČ“Ł. ĄĢ °ęæģ ±Ł·ĪĄå·Į±Ż°ś ĄŚ³ąĄå·Į±Ż ±āĮŲ(æ¬ 4000øøæų ¹Ģøø)Ą» øšµĪ ĆęĮ·ĒĻ±ā ¶§¹®æ” ±Ł·ĪĄå·Į±Ż°ś ĄŚ³ąĄå·Į±Ż øšµĪ ¼ö·ÉĄĢ °”“ÉĒĻ“Ł.

±Ł·ĪĄå·Į±ŻĄŗ »źĮ¤Ē„æ” µū¶ó 235øøæųĄ» ¹ŽĄ» ¼ö ĄÖĄøøē ĄŚ³ąĄå·Į±ŻĄŗ ĄŚ³ą 1ĄĪ“ē 70øøæų, ĆŃ 140øøæųĄ» ¹ŽĄ» ¼ö ĄÖ“Ł.

| øĀ¹śĄĢ°”±ø °č»ź¹ę¹ż |

øĀ¹śĄĢ°”±ø“Ā ĆŃ¼ŅµęĄĢ 3600øøæų ¹Ģøø, Ąē»źĄŗ 2¾ļæų ¹ĢøøĄĢ¾ī¾ßøø ±Ł·ĪĄå·Į±ŻĄ» ¹ŽĄ» ¼ö ĄÖ“Ł.

ĮÖ ¼ŅµęĄŚæĶ ¹čæģĄŚ øšµĪ ±Ł·Ī¼Ņµęøø ĄÖ“Ā °ęæģ攓Ā ¼ŅµęĄ» ĒÕ»źĒŲ »źĮ¤Ē„æ” ³ŖæĀ Įö±Ž¾×øø Č®ĄĪĒĻøé µČ“Ł.

æ¹ø¦ µé¾ī ŗ»ĄĪĄĒ ±Ł·Ī¼ŅµęĄĢ 1500øøæų, ¹čæģĄŚĄĒ ±Ł·Ī¼ŅµęĄĢ 1000øøæųĄĪ °ęæģ ĆŃ¼ŅµęĄŗ 2500øøæųĄĢ¹Ē·Ī »źĮ¤Ē„æ” µū¶ó 173øøæųĄĒ ±Ł·ĪĄå·Į±ŻĄ» ¹ŽĄ» ¼ö ĄÖ“Ł.

±Ł·Ī¼Ņµę°ś »ē¾÷¼ŅµęĄĢ ĒŌ²² ĄÖ“Ā °ęæģ攓Ā Ȭ¹śĄĢ°”±øæĶ °°Ąŗ ¹ę¹żĄø·Ī °č»źĒĻøé µČ“Ł.

Ą½½ÄĮ”Ą» æīæµĒĻ“Ā A¾¾ĄĒ ¼öĄŌ±Ż¾×ĄĢ 3000øø æų, ¹čæģĄŚĄĒ ±Ł·Ī¼ŅµęĄĢ 2500øøæųĄĪ °ęæģ µĪ »ē¶÷ĄĒ ¼öĄŌĄŗ 5500øøæųĄĢ µČ“Ł.

Ą½½ÄĮ”¾÷ĄĒ Į¶Į¤·üĄŗ 45%ĄĢ±ā ¶§¹®æ” ¼öĄŌ¼Ņµę 3000øøæųæ” 45%ø¦ ĄūæėĒĻøé 1350øøæųĄĢ µČ“Ł. 橱āæ” ¹čæģĄŚ ¼Ņµę 2500øøæųĄ» ĒÕĒĻøé 3850øøæų.

±Ł·ĪĄå·Į±Ż ¼Ņµę±āĮŲĄĪ 3600øøæų ¹ĢøøĄ» ĆŹ°śĒĻ±ā ¶§¹®æ” ±Ł·ĪĄå·Į±ŻĄ» ¹ŽĄ» ¼ö ¾ų“Ł.

ĒĻĮöøø ĄĢµéĄĢ ĄŚ³ą°” ĄÖ“Łøé ĄŚ³ąĄå·Į±Ż Įö±ŽĄŗ °”“ÉĒĻ“Ł. ĆŃ¼ŅµęĄĢ 3850øøæųĄĢ¶óøé ĄŚ³ąĄå·Į±ŻĄŗ ĄŚ³ą 1ĄĪ“ē 52øøæųĄ» ¹ŽĄ» ¼ö ĄÖ“Ł.

“Łø„ æ¹·Ī Ą½½ÄĮ”Ą» æīæµĒĻ“Ā ĮÖ ¼ŅµęĄŚĄĒ ¼öĄŌ±Ż¾×ĄĢ 3000øøæųĄĢ°ķ, ¹čæģĄŚĄĒ ±Ł·Ī¼ŅµęĄĢ 1500øøæųĄĢøé¼ ĄŚ³ą°” 2øķĄĢ¶ó°ķ ĒŲŗøĄŚ. ĄĢ °”±øĄĒ ŗøĄÆĄē»źĄŗ 1¾ļ5000øøæųĄĢøē ĄŚ³ą¼¼¾×°ųĮ¦ 30øøæųĄ» ¹ŽĄŗ »óČ²ĄĢ“Ł.

æģ¼± Ą½½ÄĮ”¾÷ĄĒ Į¶Į¤·ü 45%ø¦ ĄūæėĒĻøé ĮÖ ¼ŅµęĄŚĄĒ ¼öĄŌ±Ż¾×Ąŗ 1350øøæųĄĢ µĒøē ¹čæģĄŚĄĒ ¼Ņµę 1500øøæųĄ» ĒÕĒĻøé ĆŃ¼ŅµęĄŗ 2850øøæųĄĢ µĒ±ā ¶§¹®æ” »źĮ¤Ē„æ” µū¶ó ±Ł·ĪĄå·Į±Ż 118øøæų°ś ĄŚ³ąĄå·Į±Ż(53øøæųX2øķ) 106øøæųĄ» ¹ŽĄ» ¼ö ĄÖ“Ł.

ĒĻĮöøø ĄŚ³ą¼¼¾×°ųĮ¦æĶ ĄŚ³ąĄå·Į±ŻĄŗ Įßŗ¹Ąø·Ī ¹ŽĄ» ¼ö ¾ų±ā ¶§¹®æ”, ĄŚ³ą¼¼¾×°ųĮ¦±Ż¾×ĄĢ ĄŚ³ąĄå·Į±Żæ”¼ Ā÷°ØµČ“Ł.

¶ĒĒŃ ŗøĄÆĄē»źĄĢ 1¾ļ4000øøæųĄ» ĆŹ°śĒß±ā ¶§¹®æ” ±Ł·Ī”¤ĄŚ³ąĄå·Į±ŻĄĒ 50%°” °Ø¾×µČ“Ł.

Įļ, ±Ł·ĪĄå·Į±ŻĄŗ 118øøæų攼 Ąē»źĆŹ°ś·Ī 59øøæųĄĢ Įö±ŽµĒøē, ĄŚ³ąĄå·Į±ŻĄŗ 106øøæų攼 53øøæųĄø·Ī °Ø¾×µČ ČÄ ĄŚ³ą¼¼¾×°ųĮ¦ø¦ ¹ŽĄŗ 30øøæų±īĮö Į¦æܵŠ23øøæųĄĢ µĒ“Ā °ĶĄĢ“Ł.