2023≥βΚΈ≈Ά ΙΧΦζ«Α, ΜσΦ”ΦΦ ΙΑ≥≥ «ψΩκ

ΑΓΡΓ ΤρΑΓ ΨνΖΝΩωΓΠΗ≈ΑΔ Ηχ«― ΙΑ≥≥άγΜξ 1.4ΝΕ

ΜσΦ”ΦΦ Κ–≥≥ 10≥βΓΠΩΒ≥σΜσΦ” 20Ψο ΑχΝΠ

-ΜσΦ”ΦΦ ΙΉ ΝθΩ©ΦΦΙΐ-

±Ι»Η¥¬ 2άœ ΚΜ»Ηά«ΗΠ Ω≠Αμ άΧ ΑΑάΚ ≥ΜΩκ ΒνάΜ ¥ψάΚ 'ΜσΦ”ΦΦ ΙΉ ΝθΩ©ΦΦΙΐ Α≥ΝΛΨ»'άΜ «ΞΑαΟ≥Η°«Ώ¥Ό.

ΓΏ…≥Μ≥βΚΈ≈Ά ΜσΦ”ΦΦΗΠ Ο÷¥κ 10≥β±νΝω ≥Σ¥≤ ≥Ψ Φω ά÷Α‘ ά÷άΗΗγ, 2023≥βΩΓ¥¬ ΜσΦ”ΦΦΗΠ ΙΧΦζ«ΑάΗΖΈ ≥Μ¥¬ ΑΆΒΒ ΑΓ¥…«ΊΝχ¥Ό.ΜγΝχάΚ Φ≠Ωο ΝΨΖΈ±Η ±ΙΗ≥«ω¥κΙΧΦζΑϋ Φ≠ΩοΑϋΩΓΦ≠ Ω≠ΗΑ άΧΑ«»ώ ΜοΦΚ±ΉΖλ »Ηάε ±βΝθ«Α ΑϋΖΟ ΦΦΚΈ ΑχΑ≥ ΙΏ«Ξ ΑΘ¥ψ»ΗΩΓΦ≠ ¬ϋΦ°άΎΑΓ ΤΡΚμΖΈ ««ΡΪΦ“ά« 'ΙΪΝΠ'ΗΠ ΜλΤλΚΗΑμ ά÷¥¬ ΗπΫά.(ΜγΝχ Ω§«’¥ΚΫΚ)

ΙΧΦζ«ΑάΗΖΈ ΜσΦ”ΦΦΗΠ…«ΊΩήά·Οβ ΙφΝω vs ±ΙΑμΦ’Ϋ«

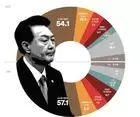

«ωάγ ΩλΗ°≥ΣΕ坪 ΜσΦ”ΦΦ, άγΜξΦΦΩΓ ά÷Ψν «ω±ίάΗΖΈ ≥≥ΚΈΑΓ ΨνΖΝΩο Ε© ΙΑ≥≥άΜ «ψΩκ«ΊΝ÷Αμ ά÷¥Ό. ±Ή ¥κΜσάΗΖΈ¥¬ ΚΈΒΩΜξ, ά·ΑΓΝ豫άΧΗγ ΙΧΦζ«ΑάΚ ΙΑ≥≥άΧ «ψΩκΒ«Νω Ψ ¥¬¥Ό. «œΝωΗΗ 2023≥βΚΈ≈œ ΜσΦ”ΦΦΗΠ ΙΧΦζ«ΑάΧ≥Σ Ι°»≠άγΖΈ ¥κΫ≈ ≥≥ΚΈ«“ Φω ά÷¥Ό. ΩΣΜγάϊ·«–Φζάϊ·Ι°»≠άϊ ΑΓΡΓΑΓ ά÷¥¬ Ι°»≠άγΩΆ ΙΧΦζ«ΑΩΓ «―«Ί Ι°»≠ΟΦάΑΑϋ±ΛΚΈ άεΑϋά« ΩδΟΜάΧ ά÷άΗΗι ΙΑ≥≥άΧ «ψΩκΒ»¥Ό.

ΜσΦ”ΦΦ ≥≥ΚΈΦΦΨΉάΧ 2000ΗΗΩχάΜ ≥―Α≈≥Σ, ΜσΦ”άγΜξά« ±ίάΕάγΜξΑΓΨΉάΜ ≥―άΜ ΑφΩλΩΓΗΗ ΙΑ≥≥άΧ ΑΓ¥…«œ¥Ό. ΙΑ≥≥ Ϋ≈ΟΜΒΒ Ι°»≠άγ≥Σ ΙΧΦζ«ΑΩΓ ¥κ«― ≥≥ΚΈΦΦΨΉΩΓ «―«ΊΦ≠ΗΗ Ιό¥¬¥Ό.

ΜγΫ« ΜσΦ”ΙόάΚ ΙΧΦζ«Αά« ΑφΩλΩΘ ΫΟάεΩΓ Β«Τ»ΨΤ «ω±ί»≠ «― ΒΎ ΦΦ±ίάΜ ≥Μ¥¬ ΦωΙέΩΓ Ψχ¥Ό¥¬ ΝΓΩΓΦ≠, ΜσΦ”ΦΦ ±ίάϋ≥≥ΚΈά« Κ“Τμ«― ΚΈΚ–άΧ ά÷¥Ό. Τ·»ς Ο÷±Ό ΑΘΦέΙΧΦζΙ°»≠άγ¥ήά« 'ΚΗΙΑ 2ΝΓ ΑφΗ≈'ΩΆ άΧΑ«»ώ άϋ ΜοΦΚ±ΉΖλ »ΗάεάΧ ΚΑΦΦ«― άΧ»Ρ ≥≤±δ ¥κ±‘Ηπ Ι°»≠άγ·ΙΧΦζ«Α(άϋΟΦ±‘Ηπ 1ΗΗ3000Ω©ΝΓ)ΩΓ ¥κ«― Α®ΝΛάΧ Νχ«ύΒ«ΗιΦ≠, ±ΙΙΈά« Ι°»≠«βά·±«άΜ »°¥κ«œΑμ ΩλΦω«― Ι°»≠ά·Μξά« «ΊΩήά·ΟβάΜ ΙφΝω«―¥Ό¥¬ ΟχΗιΩΓΦ≠ ΙΑ≥≥ΝΠΗΠ ΒΒά‘«ΊΨΏ «―¥Ό¥¬ ΗώΦ“Η°ΑΓ Ρ«¥Ό. ΩΒ±Ι, «ΝΕϊΫΚ, άœΚΜ Βν ±ΙΑΓΒΒ ΙΧΦζ«ΑάΗΖΈ ΜσΦ”ΦΦΗΠ ¥κΫ≈ ≥≥ΚΈ«“ Φω ά÷ΒΒΖœ «œΑμ ά÷¥Ό.

¥ΌΗΗ, ≥≥ΦΦά«ΙΪάΎά« ΑφΝΠάϊ άΧ«ΊΒφΫ«ΩΓ ΒϊΗΞ ΝΕΦΦ»Η«« ΑΓ¥…ΦΚάΧ Ι°ΝΠΝΓάΗΖΈ ΝωάϊΒ»¥Ό. ΙΧΦζ«Α ΑΓΡΓΗΠ Τ«¥ή«œ±β Ϋ±±β Ψ ±βΩΓ ±ΙΑμΦ’Ϋ«άΜ ΙΏΜΐΫΟ≈≥ ΦωΒΒ ά÷¥Ό. ±Ι»Η ±β»ΙάγΝΛάßΩχ»Η άϋΙ°άßΩχΫ«ΒΒ "ΙΑ≥≥ ¥κΜσάΚ Α¥ΑϋάϊάΗΖΈ ΑΓΨΉΟχΝΛάΧ Β«Αμ «ω±ί»≠ΑΓ ΩκάΧ«― ΚΈΒΩΜξ, ±ΙΟΛ·ΑχΟΛ ΒνΩΓ «―«Ί Η≈Ωλ ΝΠ«―άϊάΗΖΈ «ψΩκ«œΑμ ά÷¥Ό"Ηγ "Ι°»≠άγ·ΙΧΦζ«Αά« ΙΑ≥≥ «ψΩκάΚ ±ΙΑμ Φ’Ϋ«, «ω±ί ≥≥ΚΈάΎ ΙΉ ¥ΌΗΞ ΜσΦ”άγΜξΑζά« «ϋΤρΦΚ Ι°ΝΠ, ≥≥ΦΦάΎά« ά«ΒΒάϊ ΝΕΦΦ»Η«« ΑΓ¥…ΦΚάΧ ΒνάΧ ΝωάϊΒ«Αμ ά÷¥Ό"Αμ «Ώ¥Ό.

ΩΟ«Ί 2Ωυ «ωάγ ΙΑ≥≥ ¥κΜσ ΝΏ Η≈ΑΔΒ«Νω Ψ άΚ ±‘Η𥬠ϯ 1ΝΕ4395ΨοΩχΩΓ ¥ό«―¥Ό. Τ·»ς ΙΑ≥≥άΗΖΈ ΙόάΚ ΑΓΡΓΩΓ Κώ«Ί ¥κ±ίάΜ ΙόΝω Ηχ«œΗιΦ≠ ±ΙΑμΦ’Ϋ«άΜ άœάΗ≈ΑΑμ ά÷¥Ό. Ο÷±Ό 5≥β(2016~2020≥β)ΑΘ Ν豫 ΙΑ≥≥ΑΓΡΓ ¥κΚώ Η≈ΑΔ¥κ±ίάΚ ΗΕάΧ≥ ΫΚ(-)225ΨοΩχάΧΨζ¥Ό.

ΓΏ…ΩΒ≥σΜσΦ”ΑχΝΠ «―ΒΒΑΓ ±βΝΗ 15ΨοΩχΩΓΦ≠ 20ΨοΩχάΗΖΈ ¥ΟΨν≥≠¥Ό.(ΜγΝχ Ω§«’¥ΚΫΚ)

'ΩΒ≥σ άεΖΝ≥Ρ, ΑζΒΒ«― «ΐ≈ΟάΧ≥Ρ' ΩΒ≥σΜσΦ”ΑχΝΠ ≥μΕθ

ΩΒ≥σΜσΦ”άγΜξΩΓ ¥κ«Ί ΜσΦ” άγΜξΑΓΨΉΩΓΦ≠ ΑχΝΠ«ΊΝ÷Αμ ά÷¥¬ΒΞ, άΧ ΑχΝΠ«―ΒΒΑΓ ≥Μ≥βΩΘ 20ΨοΩχ(«ω 15ΨοΩχ)άΗΖΈ ΩάΗΞ¥Ό.

ΩΒ≥σΜσΦ”ΑχΝΠΗΠ άϊΩκΙόάΗΖΝΗι ΜσΦ”άœΚΈ≈Ά Φ“±ό«Ί 3≥β άΧΜσ ΝςΝΔ ≥σΨς·ά”Ψς·ΨνΨςΩΓ ΗωάΜ ¥ψΑμ ά÷ΨνΨΏ «―¥Ό. ΩΙΡΝ¥κ ΜσΦ”ΙόάΚ άγΜξάΧ ≥σΝωΕσΗι, ≥σΝωΗΠ 5≥β Ψ»ΩΓ Τ»Α≈≥Σ ΝςΝΔ ΩΒ≥σΩΓ ΝΨΜγ«œΝω Ψ άΗΗι Α®ΗιΙόάΚ ΜσΦ”ΦΦ¥¬ ΙΑΖ– άΧάΎ±νΝω ≈δ«Ί≥ΜΨΏ «―¥Ό.

±ΉΖ±ΒΞ ΩΒ≥σΜσΦ”ΑχΝΠά« «―ΒΒΨΉάΧ ΑΓΨςΜσΦ”ΑχΝΠ(Ο÷¥κ 500ΨοΩχ)ΩΓ Κώ«Ί «ωάζ»ς ≥ΖάΚ ΦωΝΊάΧ±βΩΓ, «―ΒΒΗΠ ≥τΩ©ΨΏ «―¥Ό¥¬ ά«ΑΏάΧ άϊΝω Ψ Ψ“¥Ό. Α‘¥ΌΑΓ ≥σΜγΗΠ ΝΰΑμ ά÷¥¬ ΕΞ(≥σΝω)άΚ ΑχΝΠ¥κΜσ άγΜξΩΓ ΒιΨνΑΘ ΙίΗι, ≥σΑΓά« ά·«ϋάΎΜξ ΦΚΑίάΗΖΈ ΚΦ Φω ά÷¥¬ ΑΓΟύάΚ ¥κΜσΩΓΦ≠ ΚϋΝ°ά÷¥¬ ΚΈΚ–ΒΒ Ι°ΝΠΝΓάΗΖΈ ΝωάϊΒ«Ψν Ω‘¥Ό.

ΑχΝΠ«―ΒΒ Μσ«βΝΕΡΓΖΈ ΩΒ≥σΚ–ΨΏά« Ωχ»Α«― Ϋ¬ΑηΗΠ ΒΒΩο Φω ά÷¥ή ΫΟΑΔάΧ ά÷¥Ό. ±βάγάß άϋΙ°άßΩχΫ«άΚ "Ο÷±Ό ≥σΨνΟΧά« ΑμΖ…»≠ «ωΜσάΗΖΈ άΈ«Ί ≥σΨνΨς ≥κΒΩΖ¬ά« ΚΈΝΖ «ωΜσάΧ Ϋ…»≠Β«Αμ ά÷¥¬ΒΞ, ΩΒ≥σ»ΡΑηΗΠ ά·ά‘άΜ άεΖΝ«œΑμ ≥σΨς ΝΨΜγάΎά« Ψ»ΝΛάϊάΈ ΦΦ¥κ ±≥ΟΦΗΠ ΝωΩχ«“ « ΩδΑΓ ά÷¥Ό"¥¬ ΑΥ≈δΚΗΑμΦ≠ΗΠ ≥Ϋ ΙΌ ά÷¥Ό.

¥ΌΗΗ ΝΕΦΦΝωΩχ »°¥κΩΓ Ϋ≈ΝΏ«ΊΨΏ «―¥Ό¥¬ ΗώΦ“Η°ΒΒ ά÷¥Ό. ≥σΗ≤ΨνΨς Κ–ΨΏΩΓ άΧΙΧ ΝΠΑχΒ«¥¬ ΑΔΝΨ ΝωΩχ, ΦΦΝΠΜσά« «ΐ≈ΟάΧ ΗΙ±β ΕßΙ°ΩΓΦ≠¥Ό. 2020≥β «ωάγ ΩΒ≥σΜσΦ”ΑχΝΠ άϊΩκΑ«Φω Ο― 396Α« ΝΏ ΑζΦΦΑ«Φω¥¬ 233Α«(58.8%)άΧΑμ, ΑζΦΦΑ«ά« Τρ±’ ΑχΝΠ±ίΨΉάΚ Ψύ 4Ψο6000ΗΗΩχ ΦωΝΊάΧ¥Ό. Μγ»ΡΑϋΗ°ΑΓ ΨνΖΤ¥Ό¥¬ Ι°ΝΠΒΒ ά÷¥Ό. ±β»ΙάγΝΛΚΈ¥¬ 'ΑΓΟύά« ΑφΩλ 2≥β άϋΚΈ≈Ά ΑηΦ”«ΊΦ≠ ≈ΑΩϋ¥¬Νω »°άΈ«œ±β ΨνΖΤΑμ ΑΓΟύ ΦωΗΠ «ψάß Ϋ≈Αμ«‘άΗΖΈΫα ΜσΦ”ΦΦ ΑζΦΦΗΠ »Η«««œ¥θΕσΒΒ άΧΗΠ ΑζΦΦΑϋΟΜάΧ »°άΈ«œ±β ΨνΖΤ¥Ό'¥¬ ά«ΑΏάΜ ΝΠΫΟ«― ΑΆάΗΖΈ άϋ«ΊΝ≥¥Ό.

¥ΌάΫάΚ ΜσΦ”ΦΦ ΙΉ ΝθΩ©ΦΦΙΐ Α≥ΝΛΨ» Ν÷Ωδ≥ΜΩκ.

Γα ΑΓΨςΜσΦ”ΑχΝΠ άϊΩκ¥κΜσ ΝΏΑΏ±βΨςά« Ιϋάß »°¥κ = ΑΓΨςΜσΦ”ΑχΝΠΗΠ άϊΩκΙόάΜ Φω ά÷¥¬ ΝΏΑΏ±βΨςά« Η≈ΟβΨΉ ±βΝΊάΧ «ω 3000ΨοΩχ ΙΧΗΗΩΓΦ≠ 4000ΨοΩχ ΙΧΗΗάΗΖΈ ¥ΟΨν≥≠¥Ό(≥Μ≥β 1Ωυ1άœ άΧ»Ρ ΜσΦ”Κ–ΚΈ≈Ά άϊΩκ).

Γα ΜσΦ”ΦΦ Ω§ΚΈΩ§≥≥ ±βΑΘ Ω§άε = ΜσΦ”ΦΦ Ω§ΚΈΩ§≥≥ ±βΑΘ(άœΙί ΜσΦ”άγΜξ)άΧ 10≥βάΗΖΈ ¥ΟΨν≥≠¥Ό. άΧ ΝΕΡΓ¥¬ ≥Μ≥β 1Ωυ 1άœ άΧ»Ρ ΜσΦ”άΧ Α≥ΫΟΒ«¥¬ ΑφΩλΚΈ≈Ά άϊΩκΒ»¥Ό. «ωάγ Ω§ΚΈΩ§≥≥ ±βΑΘάΚ «ψΑΓάœΖΈΚΈ≈Ά 5≥βάΈΒΞ, ΑΓΨςΜσΦ”άγΜξάΈ ΑφΩλΩΓ¥¬ «ψΑΓάœΖΈΚΈ≈Ά 10≥β(ΑΓΨςΜσΦ”άγΜξά« Κώά≤άΧ 50% ΙΧΗΗάΈ ΑφΩλ) Ε«¥¬ 20≥β(ΑΓΨςΜσΦ”άγΜξά« Κώά≤άΧ 50% άΧΜσάΈ ΑφΩλ)άΧ¥Ό.

Γα άζΑΓ ΨγΦω Ε«¥¬ ΑμΑΓ ΨγΒΒ ΫΟ ΑζΦΦΙϋάß «’Η°»≠ = Α≥άΈΑζ ΙΐάΈ ΑΘΩΓ Α≈ΖΓ«œ¥¬ ΑφΩλΩΆ ΗΕ¬υΑΓΝωΖΈ Α≥άΈΑζ Α≥άΈ ΑΘΩΓ ΜσάεΝ÷ΫΡάΜ «Ί¥γ Α≈ΖΓάœά« Α≈ΖΓΦ“ Ο÷ΝΨΫΟΦΦΑΓΨΉ Βν ΙΐάΈΦΦΙΐΜσ ΫΟΑΓΖΈ Α≈ΖΓ«― ΑφΩλΩΓ¥¬ άΧ ΙΐΩΓ ΒϊΗΞ ΫΟΑΓ ±βΝΊΑζ ¥ΌΗΘ¥θΕσΒΒ άζΑΓ ΨγΦω Ε«¥¬ ΑμΑΓ ΨγΒΒΩΓ ΒϊΗΞ ΝθΩ©ΦΦΗΠ ΑζΦΦ«œΝω Ψ ¥¬¥Ό.

Γα άγΜξΟκΒφάΎ±ίά« ΝθΩ© ΟΏΝΛ ±‘ΝΛά« Ω§≥Μ≥≥ΦΦά«ΙΪ άϊΩκ ΝΠΩή Βν = Ω§¥κ≥≥ΦΦά«ΙΪΗΠ άϊΩκΙόΝω Ψ άΚ Μγά·ΩΆ «’ΙίΙηΝΠ ΝθΩ©άγΜξΩΓ 'άγΜξΟκΒφάΎ±ίά« ΝθΩ© ΟΏΝΛ'άΧ ΟΏΑΓΒ»¥Ό.

Γα Ο ΑζΙη¥γ άΧάΆΩΓ ¥κ«― ΝθΩ©ΦΦ ΑζΦΦ ±‘ΝΛ Ημ»°»≠ = ΝθΩ©άœάΚ ΙΐάΈάΧ Ιη¥γάΜ Ϋ«ΝΠΖΈ Νω±ό«― ≥·(«ω«ύ ΙΐάΈάΧ Ιη¥γάΜ «― ≥·)ΖΈ ΙΌ≤ο¥Ό. Ε« ΝΛΜξΝθΩ©άγΜξΑΓΨΉά« ΝθΩ©ΦΦ ΑζΦΦ«ΞΝΊ Ϋ≈Αμ±β«―ΒΒ 'Ο ΑζΙη¥γ±ίΨΉάΧ ΙΏΜΐ«― Ω§ΒΒά« ¥ΌάΫΩ§ΒΒ ΝΨ«’Φ“Βφ ΑζΦΦ«ΞΝΊ Ϋ≈Αμ±β«―'άΗΖΈ ΑμΟΡΝ≥¥Ό.

Γα ΒΩΑ≈Ν÷≈Ο ΜσΦ”ΑχΝΠά« άϊΩκ¥κΜσ »°¥κ = «ωάγ ««ΜσΦ”άΈΑζ ΜσΦ”άΈάΧ 10≥β άΧΜσ ΑηΦ” «œ≥Σά« Ν÷≈ΟΩΓΦ≠ ΒΩΑ≈«― ΑφΩλ ΜσΦ”Ν÷≈ΟΑΓΨΉά« άϋΚΈΗΠ ΑχΝΠΙόάΜ Φω ά÷¥Ό. ΜσΦ”άΈά« Ιϋάߥ¬ ΝςΑηΚώΦ”άΗΖΈΗΗ ±‘ΝΛ«Ώ¥¬ΒΞ, Ψ’άΗΖ– ΝςΑηΚώΦ”ά« ΜγΗΝ ΒνάΗΖΈ ¥κΫάΜσΦ”άΜ ΙόάΚ ΝςΑηΚώΦ”ά« ΙηΩλάΎΒΒ ΑχΝΠΙόάΜ Φω ά÷¥Ό.

Γα Ν豫ΑηΝ¬ ΑΘ άΧΟΦ≥ΜΩΣ ΝΠΟβ ά«ΙΪ ΚΈΩ© = Ν÷ΫΡ Βνά« Ν豫ΑηΝ¬ ΑΘ άΧΟΦ ΫΟ ±Ή ΑηΝ¬ΗΠ ΑϋΗ°«œ¥¬ ±ίάΕ≈θάΎΨςάΎΩΓΑ‘ ΑηΝ¬ ΑΘ άΧΟΦ ≥ΜΩΣ ΝΠΟβάΧ ά«ΙΪ»≠Β»¥Ό.