КЅУГБтОї НКХхПЩМЧ КёАњММ ЧбЕЕ ДУИЎАэ, НУАЁ РЬЧЯ ЙпЧрЕЕ ЦїЧд

АэЧтЛчЖћ БтКЮБн НУЕЕ 4ГтИИПЁ НХМГ, 2023Гт КЛАн НУЧр

-СЖММЦЏЗЪСІЧбЙ§Јш-

ГѓОюЙЮ МЙЮЧќ ISA МвЕцПфАЧАњ УЛГтЧќ РхБтЦнЕх МвЕцАјСІ ПфАЧРК СОЧеМвЕцБнОз 3500ИИПј РЬЧЯПЁМ 3800ИИПј РЬЧЯЗЮ БтСиРЬ ПЯШЕЧАэ, АэЧтПЁ БтКЮЧб БнОзРК ММОзАјСІ Ч§ХУРЛ СжДТ 'АэЧтЛчЖћ БтКЮБн ММОзАјСІ' СІЕЕАЁ НХМГЕШДй.

БЙШИДТ 2РЯ КЛШИРЧИІ ПАэ РЬ ААРК ГЛПы ЕюРЛ ДуРК 'СЖММЦЏЗЪСІЧбЙ§ АГСЄОШ'РЛ ЧЅАсУГИЎЧпДй.

Ёп КЅУГБтОї ПьМіРЮРч РЏФЁ СіПјУЅ 'ШАША'

ГЛГтКЮХЭ КЅУГБтОїРЧ ПьМі РЮРч РЏФЁИІ СіПјЧЯБт РЇЧи КЅУГБтОї НКХхПЩМЧ ЧрЛчРЬРЭПЁ ДыЧб КёАњММ Ч§ХУРЬ 3000ИИПј ЧбЕЕПЁМ 5000ИИПј ЧбЕЕЗЮ ШЎДыЕШДй.

НКХхПЩМЧРЬЖѕ РЯСЄ МіЗЎРЧ ШИЛч СжНФРЛ РЏИЎЧб АЁАнРИЗЮ ИХМіЧв Мі РжДТ БЧИЎДТ КЮПЉЧЯДТ СІЕЕИІ ИЛЧбДй. ЧіЧрЙ§РК КЅУГБтОїРЧ НКХхПЩМЧРК РЯЙн СжНФШИЛч Йз ЛѓРхШИЛчРЧ НКХхПЩМЧПЁ КёЧи КЮПЉДыЛѓАњ ММСІЧ§ХУ ЕюРЛ ПьДыЧЯАэ РжДй.

НКХхПЩМЧ ММБнРК БйЗЮМвЕц АњММЧЅСиПЁ ЕћЖѓ ММРВРЬ КЮАњЕЧИч, НКХхПЩМЧ ММБнПЁ ОчЕЕМвЕцММ, СіЙцМвЕцММ, СѕБЧАХЗЁММАЁ КАЕЕЗЮ КЮАњЕШДй. ЧЯСіИИ КЅУГБтОї НКХхПЩМЧРЧ АцПь ОеРИЗЮ 5000ИИПјБюСі КёАњММ Ч§ХУРЬ СжОюСјДйДТ АЭРЬДй.

РЬ СІЕЕДТ 2006Гт ЦѓСі РЬШФ 2017ГтПЁ ЦЏЗЪИІ РчЕЕРдЧЯИщМ КёАњММ ЧбЕЕИІ 'ПЌАЃ ЧрЛчРЬРЭ 2000ИИПј'РИЗЮ СЄЧпАэ, 2019Гт ММЙ§АГСЄРИЗЮ 3000ИИПјРИЗЮ 1000ИИПј СѕОзЧб Йй РжДй. ПУЧи РЬПЕ РЧПјРК РЬИІ 1ОяПјРИЗЮ ЛѓЧтЧЯАэ, АШЦНФ РЧПјАњ БшМіШя РЧПјРК 5000ИИПјРИЗЮ ЛѓЧтЧЯДТ АГСЄОШРЛ ЙпРЧЧпДТЕЅ, 5000ИИПјРИЗЮ БЙШИИІ ХыАњЧЯАд ЕЦДй.

АЫХфКИАэМДТ ЧіЧрЙ§ПЁ ЕћИЅ КёАњММЧбЕЕОз 3000ИИПјРК, ПЌЧѕРћРИЗЮ КМ ЖЇ 2000Гт ММЙ§АГСЄПЁ ЕћИЅ СжНФИХМіМБХУБЧ ЧрЛчРЬРЭ КёАњММ ЧбЕЕОзАњ ЕПРЯЧб МіСиРЮЕЅ, ЙААЁ ЛѓНТ ЕюРЛ АЈОШЧб УпАЁРћРЮ ЛѓЧт ЧЪПфМКРЬ РжДйАэ Л§АЂЕШДйАэ ЙрШљ Йй РжДй. БзЗЏИщМ КёАњММ ЧбЕЕОзРЛ 5000ИИПјРИЗЮ СЄЧЯДТ АцПь 70% РЬЛѓ, 1ОяПјРИЗЮ СЄЧЯДТ АцПь Ор 80% РЬЛѓРЬ КёАњММДыЛѓПЁ ЦїЧдЕЧАд ЕШДйАэ МГИэЧпДй.

РЬПЭ ЧдВВ КЅУГБтОї НКХхПЩМЧ АњММРЬПЌ ЦЏЗЪДТ СЄКЮОШПЁ КёЧи ДыЛѓРЬ ШЎДыЕЧАэ НУАЁ РЬЧЯ ЙпЧр НКХхПЩМЧПЁ ДыЧб АњММРЬПЌ ЦЏЗЪЕЕ РћПыЕЧДТ АЭРИЗЮ МіСЄЕЧОю БЙШИИІ ХыАњЧпДй. ЦЏЗЪ ДыЛѓРК КЅУГБтОїРЧ РгСїПј Йз РкШИЛч РгСїПјРЬ КЮПЉЙоРК НКХхПЩМЧРЬДй.

СЄКЮОШПЁМБ НУАЁ РЬЧЯ ЙпЧрРК СІПмЗЮ ЕЧОю РжОњДТЕЅ, ЦїЧдЕЧДТ АЭРИЗЮ МіСЄЕЦДй. ОЦПяЗЏ НУАЁ РЬЧЯ ЙпЧр НКХхПЩМЧРЧ АцПь ТїРЭРК БйЗЮМвЕцРИЗЮ АњММЧЯЕЧ, НУАЁ УЪАњКаРК ОчЕЕМвЕцММ АњММРЬПЌРИЗЮ МБХУРЬ АЁДЩЧЯЕЕЗЯ ДмМАЁ НХМГЕЦДй.

РќЗЋРћ СІШоИІ РЇЧб КёЛѓРх СжНФБГШЏ ЕюПЁ ДыЧб АњММЦЏЗЙ ДыЛѓЕЕ ДчУЪ СЄКЮОШКИДй ШЎДыЕШДй. ЧиДч Й§ОШРК РќОрРћ СІШоИІ ИёРћРИЗЮ 'КЅУГБтОїЕю'РЧ СжСжАЁ СІШоЙ§РЮАњ СжНФБГШЏРЛ Чв АцПь БГШЏРИЗЮ УыЕцЧб СжНФРЛ УГКаЧв ЖЇБюСі СжНФБГШЏПЁ ЕћИЅ ОчЕЕТїРЭ АњММДТ РЬПЌЧЯДТ АЭРЛ ГЛПыРИЗЮ ЧбДй.

БзЗЏИщМ КЅУГБтОїЕюРЧ ЙќРЇЗЮ СЄКЮОШРК КЅУГБтОїАњ ИХУтОз ДыКё R&D ХѕРкКёСпРЬ 5% РЬЛѓРЮ СпМвБтОїРЛ ЦїЧдНУФзДТЕЅ, 'ДыХыЗЩЗЩРИЗЮ СЄЧЯДТ БтМњПьМі СпМвБтОї'БюСі ДыЛѓПЁ ЦїЧдЧЯДТ МіСЄОШРЬ БЙШИИІ ХыАњЧпДй.

АэЧтЛчЖћ БтКЮБнПЁ ДыЧб ММОзАјСІ СІЕЕАЁ НХМГЕШДй. ДйИИ, СиКёАњСЄРЬ ДйМв ЧЪПфЧЯБт ЖЇЙЎПЁ ГЛГт ДчРх НУЧрЕЧДТ АЭРК ОЦДЯАэ 2023Гт1Пљ 1РЯ РЬШФ БтКЮЧЯДТ КаКЮХЭ РћПыЕЩ ПЙСЄРЬДй.

АэЧтЛчЖћБтКЮСІДТ АЁМгШЕЧДТ РЮБИ РЏУтЗЮ СіПЊЛчШИ ШАЗТРЬ ЖГОюСіДТ Ею ОюЗСПђРЛ АоАэ РжДТ РкФЁДмУМПЁ РчСЄРЛ ШЎУцЧЯАэ ДфЗЪЧА ЕюРЛ ХыЧб СіПЊ ЛъОї ШАМКШИІ РЇЧи ЕЕРдЕЦДй. 2007Гт УГРН ГэРЧАЁ НУРлЕЦРИГЊ, 2017Гт БЙСЄАњСІ УЄХУАњ Й§ОШ РчЙпРЧИІ АХУФ 4Гт ИИРЮ СіГ 10Пљ 19РЯ СІСЄЕЦДй.

ЧиДч Й§ПЁ ЕћИЃИщ СіПЊСжЙЮПЁАд КЮДуРЬ ЕЧСі ОЪЕЕЗЯ СжМвСі АќЧв РкФЁДмУМПЁДТ БтКЮЧв Мі ОјАэ, БтКЮОзЕЕ ПЌАЃ 500ИИПјБюСіИИ АЁДЩЧЯДй. БтКЮРкПЁАдДТ ПЌИЛ СЄЛъ НУ ММОзАјСІ Ч§ХУАњ ДфЗЪЧАРЬ СІАјЕШДй.

АјСІРВРК 10ИИПј РЬЧЯ БнОзРК 110КаРЧ 100, 10ИИПј УЪАњ БнОзРК 100КаРЧ 15АЁ РћПыЕШДй. ЛчОїРкРЧ АцПь, РЬПљАсМеБнРЛ ЛЋ МвЕцБнОзРЧ ЙќРЇПЁМ МеБн ЛъРдЕШДй.

Ёп АЂСО РЬРк·ЙшДчМвЕц КёАњММ·АјСІ СІЕЕ 'МвЕцБнОз' ПфАЧ ПЯШ

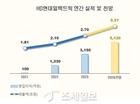

УЛГтПьДыЧќ СжХУУЛОрСОЧеРњУр РЬРкМвЕц КёАњММ СІЕЕДТ МвЕцПфАЧРЬ ПЯШЕШДй. СЄКЮОШРК СОЧеМвЕцБнОзРЬ 2000ИИПј РЬЧЯРЮ ЧіЧрЙ§РЛ 2400ИИПј РЬЧЯЗЮ ПЯШЧЯДТ ОШРЛ СІНУЧпСіИИ, 2600ИИПј РЬЧЯБюСі ПЯШЧЯДТ АЭРИЗЮ МіСЄЕЦДй. УбБоПЉОзРЛ 3000ИИПј РЬЧЯПЁМ 3600ИИПјРИЗЮ ПЯШНУХАДТ ОШРК СЄКЮОШДыЗЮ БЙШИПЁМ ШЎСЄЕЦДй.

ГѓОюЙЮ·МЙЮЧќ ISA МвЕцПфАЧРК ЧіЧр СОЧеМвЕцБнОз 3500ИИПј РЬЧЯПЁМ 3800ИИПј РЬЧЯЗЮ ПЯШЕШДй. КёАњММ ЧбЕЕ(РЯЙн 200ИИПј, ГѓОюЙЮМЙЮ 400ИИПј)ПЭ УбБоПЉОз(5000ИИПј РЬЧЯ) БтСиРК ЧіЧрДыЗЮ РЏСіЕШДй.

УЛГтЧќ РхБтЦнЕх МвЕцАјСІ МвЕцПфАЧЕЕ СЖСЄЕШДй. СЄКЮОШРК СОЧеМвЕцБнОз 3500ИИПј РЬЧЯЗЮ БтСиРЛ СЄЧпРИГЊ, 3800ИИПјРИЗЮ ШЎДыЕЦДй. МвЕцАјСІ ЙшСІ ЛчРЏЕЕ СОЧеМвЕцБнОз 6000ИИПј УЪАњПЁМ 6700ИИПј УЪАњЗЮ ШЎДыЕЦДй.

УЛГтШёИСРћБн РЬРкМвЕц КёАњММ МвЕцПфАЧЕЕ ПЯШЕШДй. УбБоПЉОз ПфАЧРК 3600ИИПјРИЗЮ СЄКЮОШ БзДыЗЮ ХыАњЧпСіИИ, СОЧеМвЕцБнОзРК 2400ИИПјПЁМ 2600ИИПјРИЗЮ ПЯШЕЦДй.

ЧбЦэ, СЄКЮАЁ ЙпЧЅЧб АГРЮХѕРкПы БЙУЄПЁ ДыЧб РЬРкМвЕц КаИЎАњММ НХМГОШРК КИЗљЕЦДй. СЄКЮДТ АХСжРкАЁ БЙУЄЙ§Лѓ АГРЮХѕРкПы БЙУЄИІ ИХРдЧи ИИБтБюСі КИРЏЧв АцПь ЙпЛ§Чб РЬРкМвЕцРЛ 9%ЗЮ КаИЎАњММЧЯДТ ОШРЛ СІУтЧпДй. ЧбЕЕДТ 1РЮДч ИХРдБнОз ПЌ 5000ИИПј, Уб 2ОяПјБюСі ПДДй. ЧЯСіИИ БЙУЄЙ§ АГСЄОШРЬ БЙШИПЁ АшЗљ СпРЮ ЛѓХТЗЮ НХМГОШРЬ ЛшСІЕЦДй.

АЫХфКИАэМДТ ЧтШФ ПЙЛѓЕЧДТ БЙУЄ ЙпЧр СѕДыПЁ ДыКё, БЙУЄ ЙАЗЎРЧ ОШСЄРћ МвШИІ РЇЧи АГРЮРЧ БЙУЄ ХѕРкШЎДыИІ ЕЕИ№Чв ЧЪПфАЁ РжДйАэ СЄКЮОШРЧ ХИДчМКРЛ РЮСЄЧпДй. ПьИЎГЊЖѓРЧ АцПь СжПф ПмБЙПЁ КёЧи АГРЮРЧ БЙУЄ КИРЏ КёСпРЬ ИХПь ГЗОЦ ХѕРкРк ДйОчШИІ ХыЧб РчЙЋРЇЧшРЧ КаЛъ Йз НУРхКЏЕПМК ПЯШИІ РЇЧиМДТ АГРЮРЧ КИРЏКёСп ШЎДыАЁ ЧЪПфЧЯДйАэЕЕ ЧпДй.

ЧЯСіИИ АэМвЕцУўПЁ СжЗЮ КаЦїЕЩ АЭРЬЖѓДТ СЁ, БЙУЄРЧ АГРЮХѕРкАЁ ЙпДоЧб ПмБЙРЧ АцПьПЁЕЕ АГРЮРЧ БЙУЄХѕРкПЁ ДыЧб КАЕЕРЧ АњММЧ§ХУРЬ ОјДТ АцПьАЁ ИЙДйДТ СЁ ЕюРК АэЗСЧв СЁРИЗЮ ВХЧћДй.

РЬ ЙлПЁ ЛѓЛ§ЧљЗТРЛ РЇЧб БтБнУтПЌ НУ УтПЌБнРЧ 10%ИІ ММОзАјСІ ЧиСжДТ ДыЛѓПЁ 'СпМвБтОїЧљЕПСЖЧеЙ§ПЁ ЕћИЅ АјЕПЛчОїСіПјРкБнПЁ УтПЌ'РЬ УпАЁЕШДй. ЧіЧрЙ§РК ЁуЧљЗТСпМвБтОїРЧ КИСѕ ЖЧДТ ДыУтСіПјРЛ ИёРћРИЗЮ НХПыКИСѕБтБн·БтМњНХПыКИСѕБтБнПЁ УтПЌ ЁуДыСпМвБтОїЧљЗТРчДмПЁ УтПЌ ЁуСпМвБтОї ЛчГЛБйЗЮКЙСіБтБн ЖЧДТ АјЕПБйЗЮКЙСіБтБнПЁ УтПЌ ЕюРЛ АјСІ ДыЛѓРИЗЮ ЕЮАэ РжДй.

ХѕРк·ЛѓЛ§ЧљЗТУЫСјММСІ ТїБтШЏЗљРћИГБн МГСЄБтАЃРК ФкЗЮГЊ19 ЛѓШВРЛ АЈОШЧи 1ГтПЁМ 2ГтРИЗЮ ШЎДыЕШДй. СіГЧи ММЙ§АГСЄ НУ БтОїРЧ ХѕРкРЏРЮРЛ АШЧЯБт РЇЧи БтСИПЁ 1ГтРЬДј УЪАњШЏЗљОзРЧ РЬПљБтАЃРЛ 2ГтРИЗЮ ШЎДыЧпРИГЊ, ТїБтШЏЗљРћИГБнРИЗЮ РћИГЕЧДТ ЙЬШЏЗљМвЕцРК 1ГтИИ РћИГЧЯЕЕЗЯ ЕЧОю РжДй.

РЬПЁ АГСЄОШРК ТїБтШЏЗљРћИГБнРИЗЮ РћИГЕЧДТ ЙЬШЏЗљМвЕц ПЊНУ 2ГтАЃ РЬПљЧи АјСІЧв Мі РжЕЕЗЯ ЧуПыЧб АЭРЬДй.

ДйРНРК СЖММЦЏЗЪСІЧбЙ§ АГСЄОШ СжПфГЛПы.

Ёс НКХхПЩМЧ КёАњММ ЧбЕЕ ШЎДы = КЅУГБтОї НКХхПЩМЧ ЧрЛчРЬРЭ КёАњММ ЧбЕЕАЁ 3000ИИПјПЁМ 5000ИИПјРИЗЮ ШЎДыЕШДй.

Ёс НКХхПЩМЧ АњММРЬПЌ ЦЏЗЪ ДыЛѓ ШЎДы Йз НУАЁ РЬЧЯ ЙпЧр НКХхПЩМЧПЁ ДыЧбАњММРЬПЌ ЦЏЗЪ РћПы = НУАЁ РЬЧЯ ЙпЧр НКХхПЩМЧПЁ ДыЧиМЕЕ АњММРЬПЌ ЦЏЗЪАЁ РћПыЕШДй.

Ёс РќЗЋРћ СІШоИІ РЇЧб КёЛѓРх СжНФБГШЏЕюПЁ ДыЧб АњММЦЏЗЪ ДыЛѓ ШЎДы = БтОїАЃ ЧљОї НУ ШАПыЕЧДТ СжНФБГШЏЧќ СІШоИІ ШАМКШЧЯБт РЇЧи РќЗЋРћ СІШоИІ РЇЧб КёЛѓРх СжНФБГШЏЕюПЁ ДыЧб АњММЦЏЗЪРЧ ДыЛѓРЬ ШЎДыЕШДй. УЂОї ШФ 3ГтГЛ БтМњПьМі СпМвБтОїРЬ ДыЛѓПЁ ЦїЧдЕШДй.

Ёс УЛГтПьДыЧќ СжХУУЛОрСОЧеРњУр РЬРкМвЕц КёАњММ МвЕцПфАЧ ПЯШ = СОЧеМвЕцБнОз ПфАЧРЬ 2400ИИПјПЁМ 2600ИИПјРИЗЮ ШЎДыЕШДй.

Ёс ГѓОюЙЮ·МЙЮЧќ ISA МвЕцПфАЧ СЖСЄ = СОЧеМвЕцБнОз ПфАЧРЬ 3500ИИПјПЁМ 3800ИИПјРИЗЮ ШЎДыЕШДй.

Ёс АГРЮХѕРкПы БЙУЄПЁ ДыЧб РЬРкМвЕц КаИЎАњММ НХМГ КИЗљ

Ёс УЛГтЧќ РхБтЦнЕх МвЕцАјСІ МвЕцПфАЧ СЖСЄ = СОЧеМвЕцБнОз ПфАЧРЬ СЄКЮОШ 3500ИИПјПЁМ 3800ИИПјРИЗЮ МіСЄЕЦДй.

Ёс УЛГтШёИСРћБн РЬРкМвЕц КёАњММ МвЕцПфАЧ ПЯШ = СОЧеМвЕцБнОз ПфАЧРЬ СЄКЮОШ 2400ИИПјПЁМ 2600ИИПјРИЗЮ МіСЄЕЦДй.

Ёс АэЧтЛчЖћ БтКЮБнПЁ ДыЧб ММОзАјСІ НХМГ = АэЧтЛчЖћ БтКЮБн АјСІАЁ НХМГЕШДй. 10ИИПј РЬЧЯДТ 100/110, 10ИИПј УЪАњДТ 15/100РЧ АјСІРВРЬ РћПыЕЧИч, 2023Гт БтКЮБнКЮХЭ РћПыЕШДй.

Ёс ЛѓЛ§ЧљЗТРЛ РЇЧб БтБнУтПЌ НУ ММОзАјСІ РћПыДыЛѓ УпАЁ = ЛѓЛ§ЧљЗТРЛ РЇЧб БтБнУтПЌ НУ 10% ММОзАјСІРЧ РћПыДыЛѓПЁ 'СпМвБтОїЧљЕПСЖЧеЙ§'ПЁ ЕћИЅ АјЕПЛчОїСіПјРкБнПЁ ДыЧб УтПЌБнРЬ УпАЁЕШДй.

Ёс ХѕРк·ЛѓЛ§ЧљЗТУЫСјММСІ ТїБтШЏЗљРћИГБн МГСЄБтАЃ ШЎДы = ЧіЧр 1ГтПЁМ 2ГтРИЗЮ ШЎДыЕШДй.